今天发布了《财政部科技部工业和信息化部发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》,这是关系到新能源车可持续发展的最重要的政策,体现了国家对新能源车整个产业链的关爱,应该是好于预期的政策调整,尤其是有利于国内电池企业的提升竞争力和市场规模的可持续发展的期盼已久的政策。

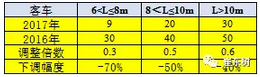

此次政策调整主要是两块调整,首先是降低6-8米、8-10米等纯电动客车车型补贴标准。其次是提高进入新能源汽车推荐车型目录的条件,提高补贴产品的先进性水平。我认为此举有利于新能源车补贴政策调整推动客车向乘用车转型,是正确合理的调整。

一、调整补贴标准有利于补贴可持续

1、乘用车调整力度较适合

乘用车保持稳定下调新能源补贴政策是延续到2020年的补贴,因此补贴时间跨度长,新技术的发展快,电池与整车两大产业板块的发展变化迅速,需要有效的产品提升。

此次政策调整要首先保持稳定,因此乘用车的低补贴相对变化不大。2017年的乘用车补贴在2016年基础上降低20%,基本符合预期。

乘用车单台补贴电耗偏低。我们不希望微型电动车成为产业突破的主流,而是北京市场需要的车型成为主流。

主流北京市场销售的电动车是40度,补贴4.4万元,平均每度电1100元。

2、电动客车补贴调整力度较大

此次政策调整核心是降低6-8米、8-10米等纯电动客车车型补贴标准,主要是骗补的核心发布区域是中小型客车,此次调整也是符合预期的。

此次对新能源客车,以动力电池为补贴核心,以电池的生产成本和技术进步水平为核算依据,设定能耗水平、车辆续驶里程、电池/整车重量比重、电池性能水平等补贴准入门槛,并综合考虑电池容量大小、能量密度水平、充电倍率、节油率等因素确定车辆补贴标准。

3、调整后仍是客车补贴较好

近期的电池能量密度总体相对稳定,这上表也是剔除了超级电容等的纯电动车的主流车型的状态。第九批免购置税目录的总体电池能量密度是每千克93瓦时,其中乘用车是每千克101瓦时,客车只有86瓦时,较第六批的92瓦时有所下降。新能源车的制约因素是电池的提升,乘用车使用三元电池的优势较明显,三元的趋势日益凸显。

从测算看,客车的补贴在800元左右,而乘用车的补贴在1100元左右,专用车在1500元左右。总体看乘用车补贴偏低。

而且如果电池升级的能量密度更高的话,则客车的补贴达到2160元每度,也是远高于乘用车的1210元每度的效果的。

总体看,客车虽然补贴下降大,但单度电的补贴仍高于乘用车巨大的比例,是照顾客车发展的。

二、新能源车补贴门槛调整有利于提升产品竞争力

1、提升门槛防止低速电动车升级。

此次政策调整的门槛提升,主要是是增加整车能耗要求。纯电动乘用车按整车整备质量不同,增加相应工况条件下百公里耗电量要求;纯电动专用车按照车型类别增加单位载质量能量消耗量(Ekg)、吨百公里电耗等要求;进一步提升纯电动客车单位载质量能量消耗量(Ekg)要求。

这样的指标调整有利于防止过度车辆微型化的趋势,防止低速电动车升级为微型电动车的趋势蔓延。

2、对电池的产业链升级拉动

此次提升电池的性能指标是体现了对电池而拉动。引入动力电池新国标,提高动力电池的安全性、循环寿命、充放电性能等指标要求,设置动力电池能量密度门槛。。这样也就有效的抑制了电池的低端化散乱的问题。新能源车的制约因素是电池的提升,乘用车使用三元电池的优势较明显,三元的趋势日益凸显。

而近期韩国三元进入仍很难,因此国产电池有一个不确定时间段的蜜月期。

3、门槛提升确保安全第一

政策要求:提高安全要求,对由于产品质量引起安全事故的车型,视事故性质、严重程度等扣减补贴资金、暂停车型或企业补贴资格。尤其是建立市场抽检机制,强化验车环节管理,对抽检不合格的企业及产品,及时清理出《新能源汽车推广应用推荐车型目录》。而且对非个人用户购买的新能源汽车申请补贴,累计行驶里程须达到3万公里,这也是对专用物流车的市场的有效的清理。

三、新能源车补贴方式的预拨改审核已提早实施

1、原来补贴的预拨方式取消:

按原办法规定,补助资金按季预拨、年度清算。请各生产企业于每年4月底、7月底和10月底前将上一季度的新能源汽车销售情况及相关证明材料,通过注册所在地财政、科技部门,逐级上报至财政部、科技部,财政部、科技部将根据企业销售情况预拨补助资金。

2、新补贴强化审核体系

原规定:每年1月底前,按上述程序提交上年度的清算报告及产品销售、运营情况,包括销售发票、产品技术参数和牌照信息等,财政部等四部委组织专家审核清算。各级财政等部门要做好中央财政预拨付资金申请及年度清算工作,并按照财政国库管理制度规定及时拨付补助资金。

新的补贴流程是:每年初,生产企业提交上年度的资金清算报告及产品销售、运行情况,包括销售发票、产品技术参数和车辆注册登记信息等,企业注册所在地新能源汽车推广牵头部门会同有关部门对企业所上报材料审查核实并公示无异后逐级报省级推广工作牵头部门;省级新能源汽车推广牵头部门会同相关部门,审核并重点抽查后,将申报材料报至工业和信息化部、财政部,并抄送科技部、发展改革委。工业和信息化部会同有关部门对各地申请报告进行审核,并结合日常核查和重点抽查情况,向财政部出具核查报告。财政部根据核查报告按程序拨付补贴资金。

3、补贴调整的影响已经消化

新能源汽车骗补事件最早的核查通知见于1月21日工信部、财政部等四部委发布的《关于开展新能源汽车推广应用核查工作的通知》。随后在1月26日,财政部发布《关于开展新能源汽车推广应用补助资金专项检查的通知》,采取就地检查与异地检查相结合的方式,覆盖2013—2015年度获得中央财政补助资金支持的全部90家新能源汽车生产企业。4月19日,发改委产业司网站发布消息称,国务院办公厅对15个省市组织开展了新能源汽车推广应用情况实地督查。

由于今年的骗补问题影响,该有的预拨也暂时没有拨付,企业都等着如何被确认是否骗补行为,等待处罚,工作重点不在要钱上,预补资金也就没有到位。企业16年半年多没拿到15年的补贴,也是很难受,部分企业进入休眠状态。随着目前的2015年补贴发放,企业已经有钱开始运营和流转资金,整个新能源的产业链也就已经恢复活力。因此没有预补贴的影响主要是2016年的压力。随着进入2017年,事后核查清算发布帖已经没有问题。部分企业在2016年的高补贴中,已经又有巨大的利润。行业发展已经走出资金的压力。

四、新能源机的市场机遇逐步从客车转到专用车

1、地补是国补50%-推动新能源转型民用

新能源车的新补贴政策补贴标准中都增加了地方财政单车补贴上限:不超过中央财政单车补贴额的50%。

第九批新能源车推出的厂家数量达到123家,也是历次新能源车厂家参与量最大的。考虑到部分企业同时申报客车和专用车的较多,因此分项数据不等于总和数据。

1-9批一共有168家企业申报免税目录,这也是庞大的新能源车企业体系。第九批厂家目录中的乘用车企业数量达到35家,也是高于前期的峰值21家较多的。而客车企业的申报有66家,较前期的峰值53家增长不大;我把专用车和货车企业同归到专用车中,这样简化后方便一些,本次的专用车企业有65家申报,也是与客车企业并列为最大的新能源车群体。

由于现有的地方补贴政策大多按照与中央补贴1:1的方式来操作,如果均按照对应比例的最高额来测算,这对地方保护是巨大的抑制,有利于建立公平的竞争环境。

由于前期的地方补贴绑架国补现象严重,各地都是新能源企业,新能源地方补贴成为招商引资的重要招牌,成为地方保护的严重问题。此次政策推出也是利好。

2、客车市场的16年最后疯狂

2016年的客车补贴较高,导致最后几个月的客车销量预期爆发增长。当然这些销售都是正常的销售,很规范的。2017年的客车市场仍是走势较强,但补贴下降较大,市场容量有限,因此增长放缓。

3、专用车是2017年的关注点

专用车的市场相对复杂,但这块市场的机遇很大,这首先是路权的优势。电动物流车在大城市有绝对的路权优势,这是宝贵的权利,有利于物流企业的努力推进,市场需求潜力巨大。而且地方政府也是乐于搞这样的项目。目前拥有技术、品牌优势以及广泛渠道资源的主流车企已经纷纷布局纯电动物流车领域,将推动终端需求潜力快速释放。

4、新能源乘用车靠限购的局面估计在18年改变

新能源车销售效果是看补贴后的综合情况,限购城市的牌照价值和购车机会组合的地方隐形补贴是促进新能源乘用车发展的重要支撑。

16年新能源乘用车的销量主要是限购市场的销售,尤其是北京限购下的电动车的指标有6万个,直接推动北京1-8月的电动车销量占全国的一半。考虑到上海的牌照价格在10万元左右,北京如果也是类推,今年北京的电动车销售的北京补贴是15万元左右,上海也是类似,因此高价的新能源乘用车也是能卖出去,牌照的隐含价值抵充了大部分的购车成本。

2017年的新能源乘用车面临大城市销量的尴尬,而随着新能源车和油耗积分的双积分政策整合推动,应该在2018年的乘用车车企产销新能源车的热情会释放,带动乘用车成为新能源车的主力。

总之,此次新能源车补贴目录的推出是新能源市场健康发展的重要保障。配额制是从车企源头上倒逼新能源汽车占比的最佳方案。随着补贴的调整合理到位,新能源补贴的发展逐步从补贴转向市场化的线路会逐步清晰。我判断2016年新能源车50万台,2017年是75万台,考虑到2018年的退坡前增量和新能源车双积分政策的推动,车企不需要过于关注补贴的退坡,随着整车厂被倒逼提升新能源汽车销量,2019年后的增长更为迅猛。2020年的新能源车200万台销量目标应该有信心实现。

《抗击疫情超电联盟会员在行动》

《抗击疫情超电联盟会员在行动》 《全国超级电容器产业巡回调研》

《全国超级电容器产业巡回调研》 《超级电容专题沙龙》

《超级电容专题沙龙》